01

ÖØ°õūÞÏŨ

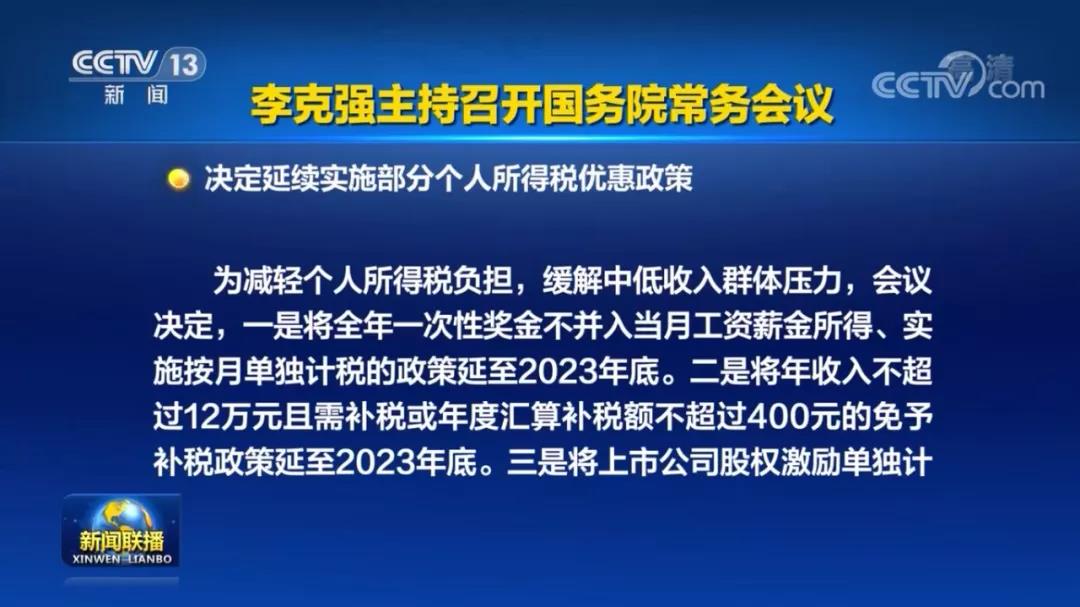

ļöË°ÄęÖÕ―ąËųĩÃË°ÓÅŧÝÕþēßĢŽžĖÐøŅÓģĪĩ―2023ÄęĢĄÕâĘĮŋËĮŋŨÜĀíÖũģÖÕŲŋŠđúÎņÔšģĢÎņŧáŌéŨöģöĩÄŨîÐÂūöķĻĄĢČįÏÂĢš

- ÄęÖÕ―ąļöË°ÓÅŧÝÕþēßŅÓÆÚ

- ―ŦČŦÄęŌŧīÎÐÔ―ą―ðēŧēĒČëĩąÔÂđĪŨĘÐ――ðËųĩÃĄĒĘĩĘĐ°īÔÂĩĨķĀžÆË°ĩÄÕþēßŅÓÖÁ2023ÄęĩŨĄĢ

- ―ŦÄęĘÕČëēŧģŽđý12ÍōÔŠĮŌÐčēđË°ŧōÄęķČŧãËãēđË°ķîēŧģŽđý400ÔŠĩÄÃâÓčēđË°ÕþēßŅÓÖÁ2023ÄęĩŨĄĢ

- ―ŦÉÏĘÐđŦËūđÉČĻžĪĀøĩĨķĀžÆË°ÕþēßŅÓÖÁ2022ÄęĩŨĄĢ

- ÔĪžÆĢŽÉÏĘöÓÅŧÝÕþēßŌŧÄęŋÉžõË°1100ŌÚÔŠĄĢ

- ÕþļŪēÉđšŧōÓÅÏČēÉđšūģÄÚŋÆžžīīÐÂēúÆ·

- ķÔūģÄÚŨÔČŧČËĄĒ·ĻČ˚ͷĮ·ĻČËŨéÖŊĩÄŋÆžžīīÐÂēúÆ·ĄĒ·þÎņĢŽÔÚđĶÄÜĄĒÖĘÁŋĩČÖļąęÄÜđŧÂúŨãÕþļŪēÉđšÐčĮóĩÄĖõžþÏÂĢŽÕþļŪēÉđšÓĶĩąđšÂōĢŧĘŨīÎÍķ·ÅĘÐģĄĩÄĢŽÕþļŪēÉđšÓĶĩąÂĘÏČđšÂōĢŽēŧĩÃŌÔÉĖŌĩŌĩžĻΊÓÉÓčŌÔÏÞÖÆĄĢ

02

ÕþēßģöīĶ

ŌŧĄĒļöČËÄęÖÕ―ąÓÅŧÝÕþēß

1ĄĒūÓÃņļöČËČĄĩÃČŦÄęŌŧīÎÐÔ―ą―ðĢŽ·ûšÏđúË°·ĒĄē2005Ąģ9šÅĢĐđæķĻĩÄĢŽÔÚ2021Äę12ÔÂ31ČÕĮ°ĢŽēŧēĒČëĩąÄęŨÛšÏËųĩÃĢŽŌÔČŦÄęŌŧīÎÐÔ―ą―ðĘÕČëģýŌÔ12ļöÔÂĩÃĩ―ĩÄĘýķîĢŽ°īÕÕ°īÔÂŧŧËãšóĩÄŨÛšÏËųĩÃË°ÂĘąíĢŽČ·ķĻĘĘÓÃË°ÂĘšÍËŲËãŋÛģýĘýĢŽĩĨķĀžÆËãÄÉË°ĄĢžÆËãđŦĘ―ÎŠĢšÓĶÄÉË°ķîĢ―ČŦÄęŌŧīÎÐÔ―ą―ðĘÕČëĄÁĘĘÓÃË°ÂĘĢËŲËãŋÛģýĘýūÓÃņļöČËČĄĩÃČŦÄęŌŧīÎÐÔ―ą―ðĢŽŌēŋÉŌÔŅĄÔņēĒČëĩąÄęŨÛšÏËųĩÞÆËãÄÉË°ĄĢ

|

žķĘý |

ČŦÔÂÓĶÄÉË° ËųĩÃķî |

Ë°ÂĘ% |

ËŲËã ŋÛģýĘý |

|

1 |

ēŧģŽđý3000ÔŠ |

3 |

0 |

|

2 |

ģŽđý3000ÔŠ ÖÁ12000ÔŠēŋ·Ö |

10 |

210 |

|

3 |

ģŽđý12000ÔŠ ÖÁ25000ÔŠēŋ·Ö |

20 |

1410 |

|

4 |

ģŽđý25000ÔŠ ÖÁ35000ÔŠēŋ·Ö |

25 |

2660 |

|

5 |

ģŽđý35000ÔŠ ÖÁ55000ÔŠēŋ·Ö |

30 |

4410 |

|

6 |

ģŽđý55000ÔŠ ÖÁ80000ÔŠēŋ·Ö |

35 |

7160 |

|

7 |

ģŽđý80000ÔŠēŋ·Ö |

45 |

15160 |

°īÔÂŧŧËãšóĩÄŨÛšÏËųĩÃË°ÂĘąí

ŨÔ2022Äę1ÔÂ1ČÕÆðĢŽūÓÃņļöČËČĄĩÃČŦÄęŌŧīÎÐÔ―ą―ðĢŽÓĶēĒČëĩąÄęŨÛšÏËųĩÞÆËã―ÉÄÉļöČËËųĩÃË°ĄĢÏÖÔÚŧáŌé°ŅÉÏĘöÕþēßĩÄÖīÐÐÆÚÏÞŅÓģĪĩ―ÁË2023ÄęĢŽÕûÕû2ÄęĄĢÕþēßÖīÐÐÁËžļÄęĢŽÏāÐÅīóžŌķžķŪĩÃūßĖåĩÄžÆËã·―·ĻÁËĢŽÕâĀïēŧÔŲŨļĘöĄĢ

2ĄĒđúžŌđÄĀøÆóŌĩķÔŌý―øžžĘõ―øÐÐÏûŧŊĄĒÎüĘÕšÍÔŲīīÐÂĄĢÆóŌĩŋŠ·ĒОžĘõĄĒÐÂēúÆ·ĄĒÐÂđĪŌÕ·ĒÉúĩÄŅÐūŋŋŠ·Ē·ŅÓÃŋÉŌÔ°īÕÕđúžŌÓÐđØđæķĻĢŽË°Į°ÁÐÖ§ēĒžÓžÆŋÛģýĢŽÆóŌĩŋÆŅ§žžĘõŅÐūŋŋŠ·ĒŌĮÆũĄĒÉčąļŋÉŌÔžÓËŲÕÛūÉĄĢ

ķþĄĒÕþļŪđšÂōšÍÓÅÏČđšÂōūģÄÚŋÆžžīīÐÂēúÆ·

2021Äę12ÔÂ24ČÕĢŽÖÐŧŠČËÃņđēšÍđúĩÚĘŪČý―ėČŦđúČËÃņīúąíīóŧáģĢÎņÎŊÔąŧáĩÚČýĘŪķþīÎŧáŌéÐÞķĐÍĻđýÁËĄķÖÐŧŠČËÃņđēšÍđúŋÆŅ§žžĘõ―øē―·ĻĄ·ĢĻšóģÆĄķŋÆŅ§žžĘõ―øē―·ĻĄ·ĢĐĄĢ

ÆäÖÐĢŽĩÚūÅĘŪŌŧĖõÃũČ·ĢšķÔūģÄÚŨÔČŧČËĄĒ·ĻČ˚ͷĮ·ĻČËŨéÖŊĩÄŋÆžžīīÐÂēúÆ·ĄĒ·þÎņĢŽÔÚđĶÄÜĄĒÖĘÁŋĩČÖļąęÄÜđŧÂúŨãÕþļŪēÉđšÐčĮóĩÄĖõžþÏÂĢŽÕþļŪēÉđšÓĶĩąđšÂōĢŧĘŨīÎÍķ·ÅĘÐģĄĩÄĢŽÕþļŪēÉđšÓĶĩąÂĘÏČđšÂōĢŽēŧĩÃŌÔÉĖŌĩŌĩžĻΊÓÉÓčŌÔÏÞÖÆĄĢ

ÕþļŪēÉđšĩÄēúÆ·ÉÐīýŅÐūŋŋŠ·ĒĩÄĢŽÍĻđýķĐđš·―Ę―ĘĩĘĐĄĢēÉđšČËÓĶĩąÓÅÏČēÉÓÃūšÕųÐÔ·―Ę―Č·ķĻŋÆŅ§žžĘõŅÐūŋŋŠ·ĒŧúđđĄĒļßĩČŅ§ÐĢŧōÕßÆóŌĩ―øÐÐŅÐūŋŋŠ·ĒĢŽēúÆ·ŅзĒšÏļņšó°īÔžķĻēÉđšĄĢđúžŌđÄĀøÆóŌĩžÓĮŋÔĘžīīÐÂĢŽŋŠÕđžžĘõšÏŨũÓë―ŧÁũĢŽÔöžÓŅÐūŋŋŠ·ĒšÍžžĘõīīÐÂĩÄÍķČëĢŽŨÔÖũČ·ÁĒŅÐūŋŋŠ·ĒŋÎĖâĢŽŋŠÕđžžĘõīīÐÂŧîķŊĄĢ

2021Äęžī―ŦđýČĨĢŽÔÚīĮūÉÓÐÂĩÄŨîšóžļĖėĢŽđúžŌĩÄÕâÁ―ļöÖØ°õÐÂÎÅŧōÕþēßĢŽÎÞŌÉļøđãīóÄÉË°ČËĄĒÆóŌĩīøĀīÁËūÞīóļĢŌôĄĢ

* ÎÄÕÂĀīÔīĢš―ðĩûJūŦķ·ÔÆ

ÎĒÐÅšÅĢškingdee-ys

ÉĻÂëđØŨĒÎŌÃĮ

ŅÎģĮĖėŅķŋÆžžÓÐÏÞđŦËū

ĩįŧ° :400-0515-881 13626220618

ĩØÖ·ĢšŅÎģĮŧŠ°îđúžĘÎũÏÃB1507