01

¡—àùòøŽñîñ磿¢èØåèõúŠêù

3åô30àí§Äø¿

óµØç3åô30àíú¯ëõ°èǺ¢ÜǺ§èåÝ¿Ê¡—ù¯àñàü¿Êæ¼È˜¥Ç¢èÇÆù¯öþ£º¿Ä¯Ç§èù¯ÑŸ2%Ýàâ»àÀçûñ磿çáòøŽñîÀÈ¢Çç§Çùü«üÂçá£Ã¥óȘúŠâˋèÂíãä¾ü«üÂȘàû¡■ÑÁçáë˜ÅÅøˆü±ÀÈ

¡ªƒïÀÑýóí±ý¢ ù¯öþæɃøàùûþؽÅÅ¿ÄÆÖ§½Ø£ý§¥Æú¢Çº¢ÜǺòíǺí¼ù¯¢ŸòøŽñî¿ÉâÚçáë´øˆÀñÈ´ýóÅÅÀý2019À°11¤éÈˋ¿ÌѴȤطáèù¯àùæåèÚåÙطȘöÇ¥¯òÝåÖ2020áõ3åô30àíú¯äç£èõúŠçáȘòÆöˆæåÑ₤ñéóºèüØ£áõÑàÀ¯à»ÇºÀÝòøŽñîÀÈ

Ø£ÀÂöᥱâÿ£¿û¼àñêùÀ¯à»ÇºÀÝòøŽñîçáñÑöÏȤ

ýÂý£òúùªÆÅçáóµØçÑ¥áÉêšàÀȘû£ÆÅôáÅÅǺ¢ÜÀÂǺòíÀÂǺí¼ØÍöþçáƒëüÇüÇù₤¯è~

ù¯öþ£º¿ÄÑåçËö£¤ë¡—àùöǯÇííñ´ôèÀÂÅÅí±ñ´¿Ì£·íÔö₤ëÅǺí¼ÅÙØÕ¿ÌÑ´ôáÅÅǺ¢ÜÀÂǺòíÀÂǺí¼ØÍöþçáȘý£çûøÏ¡ÑÀ¯à»ÇºÀÝù¯¢ŸòøŽñîÀÈ

ѱÀÂà»ÇºÀÝù¯¢ŸòøŽñîøÏ¡ÑÝà⻤ëüßÑŸû¼àñÈÀ柡Ô70ë·ÈÀ

È´Ø£Èˋñ´ôèÀÂÅÅí±ñ´¿Ì¿ÌÑ´çáǺ¢ÜǺ§èù¯¢ŸÈ˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çº¢Üù¯¢Ÿçá2%øÏ¡ÑòøŽñîȘúØøÏ¡Ñ¡½çË¡—¢Ü§èØÍöþàùáõÑà柡ÔüßÑŸ70ë·åˆÈ˜°˜¿»üßÑŸý¢ñøý£ÆÒøÏ¡ÑÀÈÑåÆÖñ´ôèÀÂÅÅí±ñ´¿Ìû¼àñ¿ÌÑ´òøŽñîÝàâ»çáȘ¯Ç¿ÌÑ´Ýàâ»øÇÅÅÀÈ

ȴѱÈˋñ´ôèÀÂÅÅí±ñ´¿Ì¿ÌÑ´çáǺòíǺ§è°çꃰçǘù¯È˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çºòíù¯¢Ÿçá3%øÏ¡ÑòøŽñîÀÈ

È´à»Èˋñ´ôèÀÂÅÅí±ñ´¿Ì¿ÌÑ´çáǺòíǺ§èö₤ëťƿÊü«ñîù¯È˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çºòíù¯¢Ÿçá2%øÏ¡ÑòøŽñîÀÈö₤ëÅòÉëÅù¨ñ§ÇÌåÖ¿ÄꈿÄüççáȘý£çûøÏ¡ÑǺòíòøŽñîÀÈ¿ÄꈿÄüçØâƒïÀÑøÅ£ˆàùûþ¿ý¤ë¿ºóµØçùªçûù¯ñ´Àñ¥¯óðòçòˋä¾â»ÆÅ¿Ä¿ÌÑ´àñÑ´ÀÈ

È´ùáÈˋñ´ôèÀÂÅÅí±ñ´¿Ì¿ÌÑ´çáǺòíǺ§èóðù«ù¯¢ŸÈ˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çºòíù¯¢Ÿçá2%øÏ¡ÑòøŽñîÀÈ

È´öÍÈˋù¯öþ£º¿Äö₤ëŧ£ë´åùòðý¢ûé¤Èòô¿ÉâÚ£º¿¿Çºí¼Ç˜ý¯°çǘù¯È˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çºí¼ù¯¢Ÿçá5%øÏ¡ÑòøŽñîÀÈ

È´êªÈˋù¯öþ£º¿Äö₤ëÅǺí¼àùÇºí¼°çꃿ¤øûù¯È˜ù¯öþ£º¿Ä¯Çû¢êƒ°çøÏ¡Ñ15åˆòøŽñîÀÈ

È´óÔÈˋù¯öþ£º¿Äö₤ëÅøÊà₤§£Øæùª£·øÊà₤çú¥ú§ÃùУº¿¿Çºí¼øÊà₤§£ØæÆÀ£´ù¯È˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çºí¼ù¯¢Ÿçá0.03%øÏ¡ÑǺí¼òøŽñîȘúØøÏ¡Ñ¡½çË¡—Ǻí¼àùáõÑà柡ÔüßÑŸ1000ë·åˆÈ˜°˜¿»üßÑŸý¢ñøý£ÆÒøÏ¡ÑÀÈö₤ëÅÆÅ¿ÄçËö£ÇºòÜÆÀ£´ù¯óݯÇý£°˜¿»ÇºòܧÞÑŸ5%øÏ¡ÑòøŽñîÀÈ

È´¯ùÈˋù¯öþ£º¿Äö₤ëÅÆòí±ý¢ûéǺí¼ù¯¢ŸÈ˜ù¯öþ£º¿Ä¯Çý£°˜¿»Çºí¼ù¯¢Ÿçá3%øÏ¡ÑòøŽñîÀÈ

È´ƒéÈˋù¯öþ£º¿Äö₤ëÅǺí¼àùǺí¼éˋû°òÅ°ÀÀÂæ´ØçòÅ°Àçàù¯òíØ奯ö₤ëÅǺí¼àùǺí¼óðù«êÐÅúñøèÂÀÂØšçħèáèçáù¯òíȘù¯öþ£º¿Ä¯Çý£°˜¿»Çºí¼ù¯¢Ÿçá5%øÏ¡ÑòøŽñîÀÈ

à»ÀÂíãÝòúÛå¾ûÇÆûÈ¢

Ñå¢Ü§èØÍöþàù¯Çíí¿ÌÑ´¢Ü§èçáù¯¢ŸÈ˜¯Çáõ¡Ñ¡½¯ìñøøÛѱçáòøŽñîÀÈý£¯■â´ù¯öþ£º¿ÄÀÂùƒñ´£º¿ÄçàýÕý¿£·íÔåÞêŸý¿¢Üçáù¯¢ŸÀÈ

¢Ü§èØÍöþàùêšàÀçá¢Ü§èòøŽñî¢èÆûÆÖäÃ軯šù¯áÉêÎÀ§Ý⽯šù¯àùåÝÀÈ

ÀˆÀˆ¿º¥Øù¯öþæɃø¿¨¡Ì2018áõçÖ61¤éÈ´2019áõ1åô1àíóÞòˋÅÅÈˋ

ùáÀ¡¼òÀñïù¯ƒøë´øˆÑ¥üôñÂêù

¿ÐѨ

¯ý£í

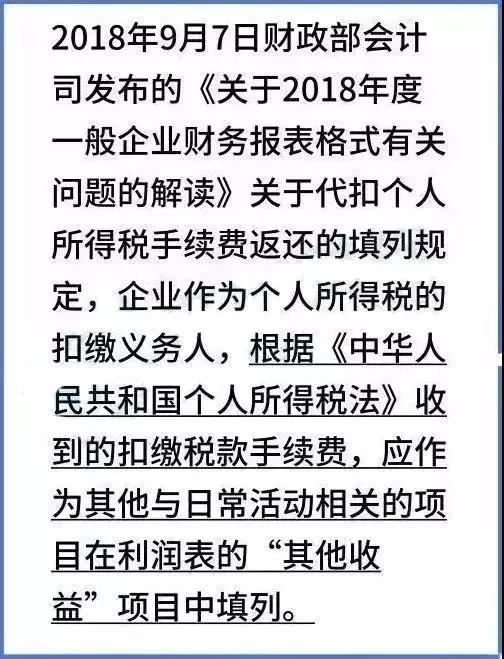

§Þç«åó£Ã¥óòúØ£¢ŸøúáÉýóöþ¿ÉâÚàÚ¥±È˜ûÌü·ÅÀöÂóµØçýóöþ¿ÉâÚàùåÝȘäÿˋà¨äæýóöþ¿ÉâÚ¿ÎáÉȘè½ë¡ÅÀöÂóµØç¿ÉâÚ¡¼ê¼°äȘ¡ÔÅÏøÏ°éƒÙƈƒ—ýÔȘǷåšà¨Åôçáýóöþ¿ÉâÚáÈò§ÀÈ

02

¡—àùòøŽñîñ磿àÓ¤öèõúŠÈ¢

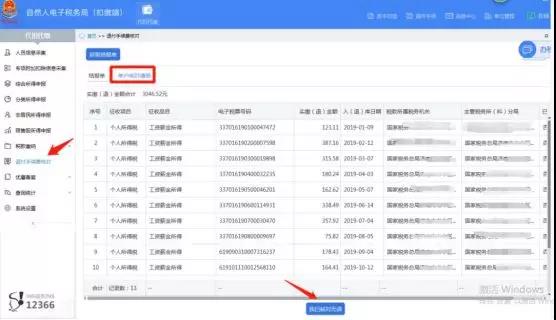

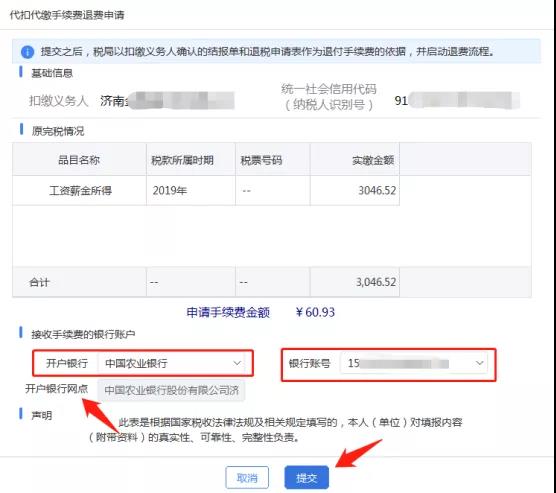

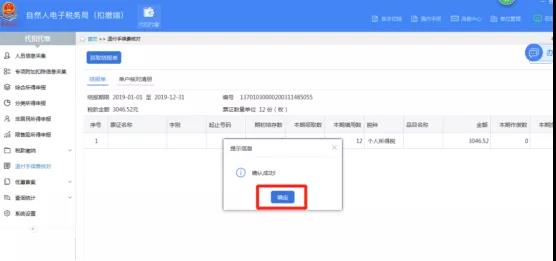

£Ã¥óàÓ¤öàËèõúŠáÄÈ¢åÖ§þáõøÛú¯ëù£¿òøŽñîçáýìæ¼ñ§ò§Ñ¥òúåÖù¯öþƒøäŸÝÚÀÂäç£øÛ¤µçàÇ»ù¯öþ赤ùÀÂëù¢Ÿƒë¢èØåêùÀÈ

üøåÖØ·öˆØÔúÕåÙØ·ù¯öþƒøäð¨À¯ñú§ÆÇËÀݯšù¯È˜æåà£àùçÓæÆù¯öþƒøÈ´¢Ü§èÑùÈˋ軥ѤµÅôå—êùëù¡ÑòøŽñî¤ùÑå¿ÎáÉȘùáý§¥Ç¢èëõ°è¡—àùùªçûù¯òøŽñîñ磿¿Êæ¼ÀȃÔäÍå¾ûÇýìæ¼áÄÈ¢§Ææéëªüô¢Ç¯èÀÙÀÙ

1. çúô¥æåà£àùçÓæÆù¯öþƒøÈ´¢Ü§èÑùÈˋÀÈ

2. åÖæµýÁýùçËâ¡üôñ§çУ¼ëù¡ÑòøŽñî¤ùÑåÀÈ

3. çУ¼£þàÀ§ÃÝ´çËȘçàÇ»ò»ƒïüôåÄëõ°è¤µ§½ÅŤùÑåÀÈ

4. ¡ªƒïú¯óÖòç¥òèõÝ´¥úô¥¤ùÑåëõ°è¤µÈ˜¥Ç¢èçУ¼À¯öØØî¤ùÑåößöµÀÝäç£ÀÈáèù¯àù¢èØåë´¿»À¯§ÃÝ´çËÀݤëÀ¯çˣϤùÑåúÍýÃÀÝñøÝÞýբǣÐæÉÆŠû¼ü¡úÕ¢—ÀÈ

ÅÒ؈æÂØãȘüçë°ùªüåòƒçá§ÃÝ´óÖüßòúàŠ¢ãàíóÖѽñúù¯¢Ÿùªò¶óÖÀÈ

5.çУ¼À¯öØØî¤ùÑåößöµÀݤµüçë°ç₤°—À¯Çº¢ÜǺ§èòøŽñîëùñîèõúŠÀÝȘîÀåþÀ¯¢ˆ£ÏؽÅÅÀÝÀÂÀ¯Ø½ÅÅíù¤éÀÝȘÀ¯¢ˆ£ÏؽÅÅë½çÐÀÝæåÑ₤ǽ°—ÀÈåáÑêèªû¼¤µÈ˜çУ¼À¯äç£ÀÝÀÈäÃòƒÅéüÂÀ¯àñàü°è¿ÎÀÝç₤¢·È˜çУ¼À¯àñÑ´ÀÝÀÈ

ëõ°è¤µüçë°§¨ëóùëøêù¯öþ£º¿Ä赤ùȘçàǻ赤ùëõ°è¤µÈ˜¥Ç¢èñ磿ÑåÆÎçáòøŽñîÀÈ

æÂØãȤ

1.à¶ò»ƒïÆÅöµÈ˜Øý¢èç§Çµä■¤ùÑåýÂàñàü§ÃÝ´çËÈ£¯šâÚæÂüºçáçËö£ÝÄÅŠåÖæÂüºú¯àËǵä■ëõ°èòøŽñîëùñîÀÈ

2.úŠÇº¢ÜǺ§èçËö£ÆÖ3åô30àíú¯ëõ°èèüØ£áõÑàòøŽñîëù¡ÑçáèõúŠÀÈ

3.Ǻ¢ÜǺ§è¡—àùùªçûù¯òøŽñîçáÆûëƒÈ¤¡ªƒïÀÑ¿º¥Øù¯öþæɃø¿ÄÆÖñÂý¥ÀÑ¡—àùùªçûù¯¢Ü§èèõÝ´¿ÉâÚ¯šñ´È´òåÅÅÈˋÀñçῨ¡ÌÀñÈ´¿º¥Øù¯öþæɃø¿¨¡Ì2018áõçÖ61¤éÈˋØ奯ÀÑýóí±ý¢ ù¯öþæɃø àùûþؽÅÅ¿ÄÆÖ§½Ø£ý§¥Æú¢Çº¢ÜǺòíǺí¼ù¯¢ŸòøŽñî¿ÉâÚçáë´øˆÀñÈ´ýóÅÅÀý2019À°11¤éÈˋüÁ¿Ä¿ÌѴȘÑåÆÖóµØçàÀçûǺ¢ÜǺ§è¡—àùùªçûù¯òøŽñîñ磿ȘÇÆÆûëƒèü§ý¢èØåÆÅê§øøñ§ò§È¤Ø£òúÆûÆÖäÃ軯šù¯áÉêÎÀ§Ý⽯šù¯àùåÝȘѱòúÆûÆÖǺ¢ÜǺ§è¿Êæ¼çá¿ÉâÚøÏ°—ÀÈ

03

¡—ù¯òøŽñîñ磿¥óàŠáá¡—£Ã¥ó¢óá¢È¢

àÓ¤öæ—íùÈ¢

1À¡—ù¯òøŽñîñ磿ÆΡû¥óàŠáá¡—£Ã¥ó¢óá¢È¢

óµØçàÀçûǺ¢ÜǺ§è¡—ù¯òøŽñîñ磿¯ÇííÅôçá¿ÌÑ´ÅÒ؈¥óàŠáá¡—£Ã¥ó¢óá¢È¢

¡ªƒïèüò—¿ÌѴȘóµØçàÀçûǺ¢ÜǺ§è¡—ù¯òøŽñîñ磿¯ÇííÅôçá¿ÌÑ´ÆÎ¥óàŠÀ¯óðù«òíØÌÀݣåó¢óá¢ÀÈ

2ÀÂóµØçòíç§Çº¢ÜǺ§èȘ¡—àùùªçûù¯òøŽñî¤ëøÏ°—çáýóù¯ÇÎâÚ

ƒìâ»È¤¥ìÑ´óµØçöˆØ£¯Ðáèù¯àùȘòíç§1.06ë·åˆçáǺ¢ÜǺ§è¡—àùùªçûù¯òøŽñîȘóðøÅ8000åˆÆûÆÖñÂñéýöƊǺ¢ÜǺ§è¿Êæ¼çáýóöþàùåݤëàùêÎæòåÇý¢åÝ¿Êý¿øºÀÈ

1.òíç§òøŽñîòÝȤ

§ÒȤؽÅÅÇÌ¢Ÿ 10600åˆ

ǫȤóðù«òíØÌ 10000åˆ

ÆΧ£ù¯ñîÀˆÀˆÆΧ£å—øçù¯È´üºüŸù¯ÑŸÈˋ 600åˆ

ùçû¼È¤àÓ¿«òúÅÀ¿ÌáÈáèù¯àùȘå·òú1%çáí¼ù¯ôò¥óùÐÆΧ£çáå—øçù¯ù¯ÑŸÀÈ

2.ÆûÆÖñÂñéýöƊǺ¢ÜǺ§è¡—àùùªçûù¯¿Êæ¼çáýóöþàùåݤëàùêÎæòåÇý¢åÝ¿Êý¿øºòÝȤ

§ÒȤÆΡÑø¯¿Êŧ°õÀˆÀˆ¿Êæòŧ§Þ 8000åˆ

ǫȤؽÅÅÇÌ¢Ÿ 8000åˆ

ùçû¼È¤åÝ¿ÊàÀçû¡ûý¢ñøý¿øºý£§èáè¡—àùùªçûù¯È´ÀÑýóí±ý¢À¿º¥Øù¯öþæɃø¿ÄÆÖ¡—àùùªçûù¯à¶¡èí±ýÔöòäãçáë´øˆÀñÈ´ýóù¯æø[1994]20¤éÈˋçÖѱä¾çá¿ÌÑ´ÈˋÀÈ

3.¿ÄÆÖóµØçòíç§Çº¢ÜǺ§è¡—àùùªçûù¯òøŽñî¤ëøÏ°—çáù¯öþÇÎâÚùçû¼

1ÈˋóµØçòíç§Çº¢ÜǺ§è¡—àùùªçûù¯çáòøŽñîȘò¶ÆÖå—øçù¯çáÆÎù¯âëöþñÑöÏȘû£ÆÅàö¤ööᥱû¼àñ¡ûòøŽñî¢èØåûãå—øçù¯È˜Ø·ÇùÆίÇÆÎù¯âëöþ¥óí¼å—øçù¯ÀÈ

2ÈˋóµØçòíç§òøŽñîȘò¶ÆÖóµØçùªçûù¯ÆÎù¯òíàŠñÑ°ŠÈ˜ÆÎàñàüòíàŠÈ£êÚØ£ñ§ûÌȘÆûÆÖ¯šù¯àùåÝçá§Ýâ½£·ý¿øºÈ˜ò¶ÆÖ¿Êæòŧ§ÞøÏ°—ñÑ°ŠÈ˜óðøÏ°—ÆÎØå¿Êæòŧ§ÞøÏ°—åÖù¯ú¯§½ÅŢܰ»ÀÈ

3ÈˋÇÚöµçáýóù¯ÇÎâÚȤòíç§òøŽñîòÝý£àñàüòíàŠÈ´£Ã¥ó¢óá¢À¯óðù«òíØÌÀÝÈˋȘѽòúøݧƥóàŠÀ¯óðù«ÆΡѢŸÀÝçàëªâÇ¢óá¢È££·íÔåÖòíç§òÝý£¥óäÃå—øçù¯ÑŸÀÈøÏ°—òÝȘÆûÆÖ¯šù¯àùåÝçá§Ýâ½£·ý¿øºÈ˜ý£¥óàŠ¿Êæòŧ§ÞøÏ°—øÅȘѽòúøݧưͥ¾À¯óðù«ÆΡѢŸÀÝçà¢óá¢ÀÈ

îö°úäšîÑ¢ó¥¥æèî₤ñ±öþÆÅüß¿¨ùƒÈ˜òúØ£¥Øø¼ØˆöˆóµØçäÿˋÅéü£₤¿Ì£ÛÀ¿ºáÖëãøˆû«¿ÉâÚàÚ¥±çáòçòˋÆŠñ±öþÀ¡¼âÁàÚ¥±çá¡—Åå£₤¢ˆñÂÑ´øóȘòúîö°úæ´Øçæ—ýóöþàÚ¥±çῨùƒÀÈø¼ØˆØçöþÆÅÀÂýóöþàÚ¥±À§½üºÇÌÀÂOAóµØç¿ÉâÚÀÂERP¿ÉâÚàÚ¥±çàÀÈäÿˋǺâÚÀÂüºòÜ¥¯¯ýæ¯ÀÂѱÇö¢ˆñÂÀÂéÁîççàñ±öþ...Øî°øŽƒÙƈ20áõȘòú§Þç«çàÑÁ¥Øøˆû«óµØççá¤ùÅá¤üæ¼£ÿ¯ÕÀÈ

òÛÆÁáõÆŠ¢ë£Ï¿ý똰è°ÊȘ¢ë£Ï¡ý¡úêùí±¡Û£º¿¿À¿ÊØçøóåšÀÂèäóñê¼ë´À§£ë´åùòðÀÂñ¢çÄýºÀÂòˋ¿ÊÀÂëãû°ÀÂèºýºøóåšçàȘ¥¡¤¾¤Ù¡úùªÆÅÅÅØçȘ¢ë£Ïò»ê¢°˜¿»2000¥ØÀÈ

öˆêùüšÆοº¥Ø£Ëêˆë½+¤ëøúáÉøóåš2025í§ôåȘ2015áõäšîÑ¢ó¥¥ýöÆŠñÂóÞ°èêÂæ¢|£ºó¼àùîö°úÆÅüß¿¨ùƒÈ˜ÇÆѽ°èöˆÅéü£₤ÆŠøú£Ü¿Ê°Ïí«äͧプñ§¯¡¿ˋÆÎèäÀÈ